Takipteki krediler, bankaların müşterilerine kullandırdığı fakat vadesi gelmesine ve üzerinden zaman geçmesine rağmen ödenmeyen kredilerden oluşur. Takipteki kredilerin yıllar itibariyle izlediği seyir bize ekonominin gidişatı hakkında genel olarak bilgi verir.

Türkiye’de anapara ve faiz ödemeleri 90 gün ve daha fazla gecikmiş olan kredi ve diğer alacaklar bankalar açısından batık krediler veya donuk krediler (tahsil edilemeyen alacaklar) arasında sınıflandırılır. Anaparanın ve faizin ya da her ikisinin tahsili, ödenmesi gereken tarihten itibaren doksan günden daha fazla gecikmesi durumunda bu alacaklar tahsil edilemeyen alacak olarak kaydedilir. Bankalar açısından tahsil edilemeyen alacaklar için 90 günlük gecikme süresi sınırı genel olarak dünyada kabul görmüştür.

Türkiye’de, bir kredinin sorunlu krediye dönüşmesinin şartlarını net bir şekilde açıklığa kavuşturulması amacıyla Bankacılık Denetleme ve Düzenleme Kurumu (BDDK) 2001 yılında Resmi Gazete’de, “Bankalarca Karşılık Ayrılacak Kredilerin ve diğer Alacakların Niteliklerinin Belirlenmesi ve Ayrılacak Karşılıklara İlişkin Esas ve Usuller Hakkında” adlı yönetmenlik yayınlamıştır. Bu yönetmeliğe göre, donuk krediler üç grup halinde incelenir.

Birincisi yani üçüncü grup krediler (tahsil imkânı sınırlı krediler ve diğer alacaklar), borçlunun verdiği teminatların, borcun vadesi geldiğinde ödenmesinde yetersiz kaldığı veya kredinin anapara ya da faizinin veyahut her ikisinin ödenmesi gereken tarihten 90 günden fazla geçtiği halde ödenmemiş olan kredi ve diğer alacaklardan oluşur.

İkincisi olan dördüncü grup krediler (tahsil imkânı şüpheli krediler ve diğer alacaklar), normal şartlarda artık geri ödenmesi veya tasfiyesi mümkün olmayan ya da kredinin anapara veya faizinin veyahut her ikisinin ödenmesi gereken tarihten itibaren 180 günden fazla geçtiği halde ödenmemiş olan kredilerden oluşur. Üçüncüsü ise beşinci grup krediler (zarar niteliğindeki krediler ve diğer alacaklar), tahsil imkânının artık mümkün olmadığı düşünülen veya anapara veya faizinin veyahut her ikisinin ödenmesi gereken tarihten veya vadesinden bir yıldan daha fazla bir zaman geçmesine rağmen hâlâ ödenmemiş kredi ve diğer alacaklardan oluşur.

Bu üç grupta yer alan krediler takipteki krediler olarak kayıt edilmektedir. Bu kredilerin toplam krediler içerisindeki payının artması ekonomide bir sıkıntının olduğunun ve fonların piyasalara etkin bir şekilde kanalize edilemediğinin bir göstergesi olarak algılanmaktadır.

Etkin, iyi işleyen bir bankacılık sistemi ve finansal sistemin kurulabilmesi için ülke ekonomisinin büyümesini ve gelişmesini destekleme açısından tasarrufların bankalar aracılığı ile etkin ve verimli bir şekilde yatırımlara kanalize edilebilmesi gerekir.

Bankalar bu işlemi yerine getirirken eğer bu dengeyi iyi bir şekilde kuramaz, daha riskli müşterilere borç vermeye başlar ve bu durumu etkili bir şekilde yönetemezlerse geri ödenmeyen kredilerin oranı artar. Artan takipteki krediler hem bankacılık sektörünü hem finansal işleyişi hem de ülkenin ekonomik gidişatını olumsuz yönde etkiler.

Takipteki Alacaklardaki Aşırı Artışın Sonuçları

Son dönemde dünyada bankaların tahsil edilemeyen alacakları önem kazandı. Çünkü bankaların takipteki alacaklarındaki artış bankacılık sisteminde ortaya çıkabilecek tehlikeli bir durumun öncesindeki önemli bir belirti olarak görülmeye başlandı.

Özellikle 2008 küresel finans krizinin göze çarpan bir özelliği de bankaların bilançolarında yer alan takipteki alacakların oransal olarak artmasıydı. Bankacılık sektörünün takipteki alacaklarındaki bu artışlar, bankaları önemli kredi riskleri ile karşı karşıya bırakmaktaydı.

Ayrıca takipteki alacaklardaki artış, bankaların yeni kredi sağlama ve şirketleri fonlama yeteneğini de azaltmakta ve dolayısıyla genel ekonomik gidişat üzerinde de olumsuz durumların ortaya çıkmasına neden olabilmekteydi.

Dolayısıyla takipteki alacaklardaki aşırı artışın olası bir bankacılık krizinin başlangıcını işaret etmesi bakımından bir belirti olarak kullanılabilir. Aynı zamanda bir ekonomideki finansal kırılganlığı test etmek için de takipteki alacaklar kullanılmaktadır. 2008 krizi öncesinde ABD’de üzerinde hiç akademik bir çalışma bile yapılmamış olan takipteki krediler maalesef 2008 yılında önce ABD’nin sonra da tüm dünyanın başına önemli ekonomik sıkıntılar açmıştır.

Bankalar açısından takipteki kredilerin negatif etkilerinden biri de bankaların kârlılığını düşürmesidir. Bankanın 90 günden fazla gecikmiş alacakları artık karşılık ayrılarak takipteki kredilere aktarılır. Bu durum takipteki kredilerin banka tarafından yazılmasına neden olur ve bu oran arttıkça bankanın kârlılığı azalmaya başlar.

Bunun yanında takipteki kredilerin artması nedeniyle bankanın aktif kalitesi de bozulmaya başlar. Dolayısıyla bankanın kredibilitesi de azalır. Bankaların artan takipteki kredileri diğer taraftan bankanın likidite riskinin de artmasına neden olur. Vadesi gelince ödeme yapması beklenen müşteri tarafından ödeme yapılamaması durumunda bankanın bütün nakit akışı bu durumdan olumsuz yönde etkilenir. O nedenle takipteki kredilerin kontrol altında tutulması ekonomiler açısından büyük önem taşır.

Türkiye’deki Durum

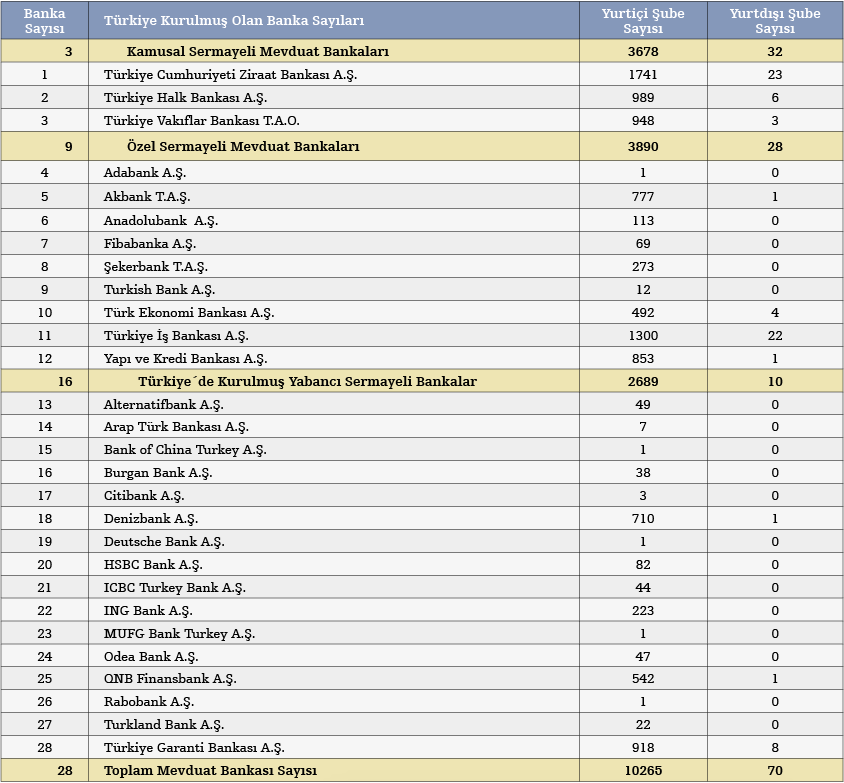

Bu noktada Türkiye’de faaliyet gösteren 3 kamu sermayeli mevduat bankası, 8 özel sermayeli mevduat bankası ve 10 Türkiye’de kurulmuş yabancı sermayeli mevduat bankası olmak üzere toplam 21 önemli bankanın takipteki kredi oranlarında son dönemde az da olsa bir yükselme oldu.

Türkiye’de bankacılık sektörü, Türkiye ekonomisinin finansal sisteminin bel kemiğidir. Son 30 yılda, BDDK’nın kurulması ve Türkiye Cumhuriyet Merkez Bankası’nın hükümetten bağımsızlığının artırılması gibi çeşitli yapısal ve örgütsel reformlar yapılmıştır. En son 2001 yılında ortaya çıkan ve birçok bankanın da batmasına neden olan krizden alınan dersler ve alınan önlemler sayesinde Türkiye’de bankacılık sistemi ve bankaların rasyoları güçlendirilmiştir. Özellikle bu tarihten itibaren, bankacılık sektöründe birtakım düzenlemelerle beraber bankacılık sektöründe denetimin artması ve risk yönetimine ağırlık verilmesi gibi konular artık oldukça önemsenen önemli ve izlenmesi gereken görülen başlıca kriterler halini almıştır. Her ne kadar takipteki kredi ve alacaklar bankaların kârlılıklarını ve performanslarını olumsuz olarak etkilese de Türkiye’de uzun yıllardır bankacılık sektörü kurumsal vergi rekortmenleri arasında ilk sıralarda yer almaktadır. Dolayısıyla artan takipteki krediler bankaların kârlılıklarını azalttığı ve bankaları kredi vermede daha çekingen davranmaya ittiği için aslında kredi maliyetlerini de arttıran bir unsur olarak bankaları etkilediği ve kredi maliyetlerini arttırdığı söylenebilir.

Takipteki krediler nedeniyle kârlılıkları azalan bankalar bu azalmayı telafi etmek amacıyla kredi faizlerini yükseltme eğilimi içerisine girebilirler. Bu durum finansal piyasaları ve reel ekonomiyi etkileyen bir olumsuz bir faktör olarak kendini gösterebilir.

Şekil 1’de Türkiye’deki bankaların 1996 ve 2018 yılları arasındaki brüt takipteki kredilerin toplam kredi ve alacaklar rakamına oranı yıllar itibarıyla verilmiştir. Şekilden de anlaşılacağı üzere, 1996 yılında %2 seviyelerinde olan takipteki kredi oranı sonraki yıllarda artmaya başlamış ve krizin ortaya çıktığı yıl olan 2001 yılında %37,4 gibi çok yüksek bir orana ulaşmıştır. Yani verilen her yüz birim kredinin yaklaşık 38’i geri ödenemez duruma gelmiştir. Bu durum o yıl bankacılık sektörü ve ülke ekonomisi için çok ciddi bir sıkıntıya işaret etmektedir.

Kriz sonrası yıllarda 2007 yılına kadar takipteki kredilerin toplam kredi ve alacaklar içerisindeki payının azaldığı görülmektedir. 2008 yılında ortaya çıkan küresel finans krizinin etkisiyle 2009 yılında ekonominin %4,7 küçülmesinin de etkisi ile takipteki kredilerin %5,2 oranına yükseldiği görülüyor.

2001 yılında %37,4 gibi oldukça yüksek bir seviyeye ulaşan takipteki kredilerin oranı son yıllarda ciddi anlamda azalarak 2017 yılında %3 ve 2018 yılında ekonomide yaşanan kur ve faiz artışına bağlı ortaya çıkan ekonomik yavaşlamanın etkisiyle biraz artarak %3,9 seviyelerine yükseldiği görülmektedir. Fakat genel olarak bakıldığında ve yıllar itibarıyla takipteki kredilerin oranında ortaya çıkan azalış dikkate alındığında, 2001 yılında Türkiye’de yaşanan bankacılık krizi sonrasında Türk bankacılık sektöründe yapılan düzenleme ve yapısal reformların oldukça faydalı olduğu söylenebilir. Türkiye ekonomisinin %4,7 küçülmesine neden olan 2009 küresel finans krizinde dahi takipteki kredi oranlarının %5,2 seviyelerinde kalması aslında buna işaret etmektedir.

Grafikte görüldüğü üzere Türkiye’de 2017 yılından itibaren takipteki kredi oranlarında bir artış olduğu görülmektedir. Komşumuz Yunanistan’da takipteki kredilerin oranı 2017 yılında %25 seviyelerindeyken İtalya’da takipteki kredilerin oranı yaklaşık %15, Portekiz’de ise yaklaşık %13 olarak gerçekleşmiştir. Avrupa ülkelerinin takipteki kredi ortalamasına baktığımızda ise bu oranın yaklaşık %7 seviyelerinde olduğunu görmekteyiz.

2016 yılında Türkiye’de %3,3 olan takipteki kredi oranı bugün %4 seviyelerini geçti. Dolayısıyla Türkiye’deki takipteki kredi oranının AB ülkelerine kıyasla daha düşük olduğu ve çok büyük riskler taşımadığı anlaşılmaktadır.

Türkiye ekonomisi ve bankacılık sektörünün sağlıklı, verimli bir şekilde yoluna devam edebilmesi açısından düşük olsa bile son dönemdeki artışa dikkat edilmelidir. Daha çok döviz kurundaki artışın neden olduğu takipteki kredilerdeki bu artışı önemsemek ve gerekli önlemleri almak hem bankalar hem de ülkemiz açısından oldukça önemlidir.