Bretton Woods sisteminden sonra ülkelerin ihtiyaçlarına duyarlı yeni bir uluslararası para sistemi özellikle gelişmekte olan ülkeler tarafından istenmesine rağmen henüz ortaya çıkmamış veya kapitalizme dayalı sömürü sisteminin devam etmesi açısından ortaya çıkması bilinçli olarak engellenmiştir.

Dünya’da rezerv para olarak kabul edilen ve hâlâ daha etkisini sürdüren ve kullanılmakta olan para birimi Amerikan Doları. Amerikan Doları’nın rezerv para olarak kabul edilmesinde önemli neden olarak Bretton Woods sistemi ve sonrasında yeni bir para biriminin geliştiril(e)memiş olması yatmakta. İngiltere’nin, ABD’ye olan yüklü miktardaki borcu nedeniyle 1944 yılında ABD’nin Bretton Woods kasabasında bir toplantı yapılması planlandı. Bu toplantının arkasında aslında Amerika ve İngiltere var. Taraflar adına anlaşmayı hazırlayan Birleşik Devletler’den Keynes, ABD tarafını temsilen White’tır. Aslında Keynes, altına endeksli bağımsız bir para birimi oluşturmak ister fakat İngiltere’nin, ABD’ye olan borçları ve kredi ihtiyacı, Keynes’in elini zayıflatmıştır. White ise dünya ekonomi ve ticaretinde Amerikan Doları’nın baş aktör olduğu bir para sisteminin kurulmasını arzulamış ve bunda başarılı olmuştur. Toplantıya aralarında Türkiye’nin de yer aldığı 44 ülkenin maliye bakanları ile merkez bankası başkanları katılmıştır. Aslında toplantıda yeni kapitalist sistemin para birimi oluşturulmuştur. ABD ve İngiltere dışında toplantıya katılan ülkelere fazla söz hakkı tanınmamasına rağmen ilgili devletlerce anlaşma imzalanmıştır.

Bretton Woods Sistemi

Bretton Woods sistemine göre, ABD dışındaki tüm üye ülkeler ulusal paralarının değerini Amerikan Doları’na endeksleyeceklerdi. ABD ise kendi parasını 1 ons altın=35 Amerikan Doları altına endekslemişti. Eğer ülkeler ellerinde olan doları, ABD’ye vermek isterse ABD bu parite üzerinden ülkelerin ellerindeki doları belirlenen kur üzerinden altına çevirmeyi garanti ediyordu. Böylece ulusal paraların dolar karşısında dalgalanmasına izin verilmemiş olacaktı. Devletler ise yapacakları müdahaleler ile ulusal paraların aşağı veya yukarı yönlü %1’den fazla dalgalanmasını önlemeye çalışacaktı. Eğer ülkeler dış ticaret açığı veriyorsa öncelikle para politikası ve maliye politikası ile bunun üstesinden gelmeye çalışacak, devalüasyon veya revalüasyon gibi önlemlere çok istisnai durumlarda ve IMF’nin izni olursa başvurabileceklerdi. IMF ve Dünya Bankası da Bretton Woods toplantılarının uluslararası sisteme bir armağanı olarak ortaya çıkmış ve hâlâ varlığını koruyan kuruluşlarıdır.

Bretton Woods Sistemi’nin Çöküşü

Bretton Woods sistemi 1960’ların sonuna kadar iyi işledi. Fakat dış ödemeler konusunda dengesizliklere neden oluyordu. Ayrıca bu yapının dolar ve altın üzerinden yapılacak spekülasyonlara çok açık olduğu ve bu nedenle sık sık sorun çıkartmaya başladığı anlaşıldı. Çünkü spekülatörler altına almaya yöneldi. Elinde dolar olanlar Amerikan Merkez Bankası’na gidip altın talep etmeye başlayınca ABD Merkez Bankası bu yükü daha fazla kaldıramayıp ABD 1971’de, yeni kararlar ile birtakım radikal önlemler aldı. Diğer şartlar aynı kalmakla birlikte ülkelerin %1 olan dalgalanma marjı %2,5’a çıkarıldı, 1 ons altın=35 dolardan 38 dolara yükseltildi. Bu anlaşmanın ardından dönemin ABD Başkanı Nixon “doların bundan sonra bir daha devalüe edilmeyeceğini taahhüt ediyorum” diye beyanat vermesine rağmen Nixon’un taahhüdü sadece 1,5 sene geçerli olabildi. ABD tekrar devalüasyon yaparak 1 ons altını 42,2 dolara endeksledi. Altına olan talebin devam etmesi, 1973’te petrol krizinin etkisi ve 1973 yılında Federal Alman Hükümeti’nin doları desteklemekten vazgeçtiğini ilan etmesi sonucu diğer ülkeler de teker teker benzer kararlar aldı ve Bretton Woods Anlaşması çökmüş oldu. Böylece dolara dayalı sabit kur sistemi sona erdi. Sistem iflas etmiş olmasına rağmen sistemin Amerikan Doları’na verdiği bazı avantajlar ve sistemin kurulmasını sağladığı IMF ve Dünya Bankası gibi kapitalizmin öz evlatları bazı değişikliklerle halen varlıklarını devam ettirmektedir.

Bretton Woods Sonrası Durum

Üye ülkelerin Bretton Woods sisteminden ayrılmalarının temel nedenlerinden biri, hükümetlerin para politikası uygulamalarında daha geniş özgürlüklere sahip olma arzularından kaynaklandı. Ayrıca dalgalı kur sisteminin ülkelerin uluslararası ticareti açısından daha avantajlı bir konuma getireceğine inanılması da bu durumu destekleyen bir unsur oldu. Bretton Woods sisteminden sonra ülkelerin ihtiyaçlarına duyarlı yeni bir uluslararası para sistemi özellikle gelişmekte olan ülkeler tarafından istenmesine rağmen henüz ortaya çıkmamış veya kapitalizme dayalı sömürü sisteminin devam etmesi açısından ortaya çıkması bilinçli olarak engellenmiştir. Bretton Woods sisteminin çöküşünün ardından devletler ve piyasalar arasındaki ilişkilerde köklü değişiklikler olmuş. Finansal liberalizasyon hareketleri, küreselleşme ve teknolojik gelişmeler, uluslararası ticaret ve finans piyasalarının gücünü önemli ölçüde arttırmıştır. Ülkelerin para birimlerinin serbest piyasa ortamında dalgalanmaya başlaması ile yatırımcıların riskleri artmış ve piyasalar Bretton Woods dönemine göre oldukça dalgalı bir şekilde işler hale gelmiştir. 1990’lı yılların ardından finansal serbestleşme, gelişmiş ve gelişmekte olan ülkelerde artık uygulanan politikaların önemli bir parçası olmuştur. Günümüzde artık sermaye akımları özelden özele olurken; burada faydalanıcı alıcı ülkenin özel sektörü olmaktadır. Tabii burada sermaye akımlarının kompozisyonu da değişime uğramıştır. 1980’li yıllarda, daha çok sendikasyon kredileri veya bankalardan devletlere direk borç verme şeklinde gerçekleşen sermaye hareketleri 1990’lı yıllara gelindiğinde artık çoğunlukla doğrudan yabancı yatırımı, tahvil, bono ve hisse senetlerine yapılan portföy yatırımı ile bankalar arası kredilendirme ve ticari finansman şekillerinde ortaya çıktığı görülmektedir. Günümüz dünyasında bu doğrudan yatırımlar ve portföy yatırımlarının başını çektiği sermaye hareketleri olurken burada paranın cinsi büyük oranda, Amerikan Doları’ndan oluşmaktadır. Amerikan Doları, Bretton Woods sisteminin bitmesinin ardından dünyadaki rezerv para olma ayrıcalığını devam ettirmiştir. Bu devamlılıkta Bretton Woods sisteminin ABD’ye verdiği ayrıcalıkların yanı sıra ABD’nin dünyada küreselleşmenin getirdiği avantajları en iyi şekilde kullanan ülke olması, teknoloji, inovasyon ve silah gücünü elinde bulundurması, küresel markalarının olması, finans sektörünün en büyük ve derinliğinin en yüksek olduğu ülke olmasının yanında dünya ticaretinde önemli bir paya sahip olmasının da önemli payı var.

Ülkelerin Merkez Bankalarındaki Rezervleri

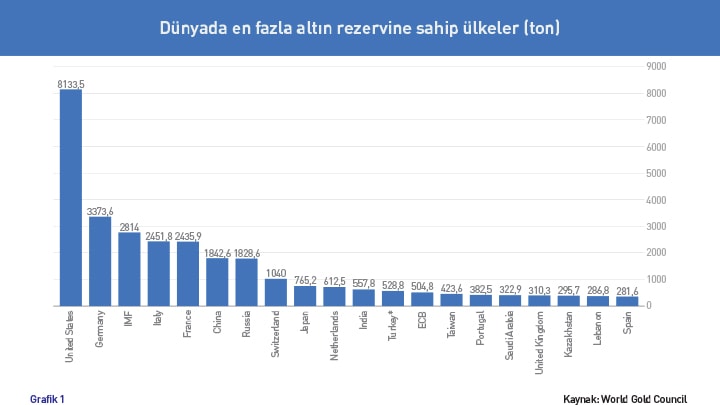

Dünya ülkelerinin merkez bankaların rezervlerinin büyük kısmı Amerikan Doları’ndan oluşurken ABD, dünyada en fazla altın rezervine sahip ülke olma özelliğini korumaya devam ediyor. Grafik 1’de de görüleceği üzere ABD, 8 bin 133 ton altın ile dünyadaki altın rezervi en fazla olan ülke durumunda. Dünyada ne türlü sıkıntı ve felaket olursa olsun en son değer kaybedecek olan varlık altındır. Çünkü ticaretin başlamasından bu yana altın en güvenilir değer saklama ve değişim aracı olarak varlığını devam ettirmekte.

Grafik 1’e bakıldığında Türkiye’nin dünyada en fazla altın rezervi olan 12. ülke olduğu görülüyor. Özellikle son yıllarda Türkiye’nin altın rezervlerinin önemli oranda artması, ülkemizin dolar bağımlılığından çıkması ve daha sağlam bir saklama aracı olması bakımından sevindirici ve devam etmesi beklenen bir durum. Bretton Woods sisteminin çöküşünün ardından uluslararası para sistemi sabit kur yerine esnek kur sistemini kullanmaya başladı. Bu değişim, bütün ülkeler için iyi sonuçlar ortaya çıkarmadı. Çünkü yeni esnek sistem, özellikle gelişmekte olan ülkelerin döviz kuru riskinin artmasına neden oldu. Gelişmekte olan ülkelerden biri olan Türkiye de bu krizlerden nasibini aldı ve 1994, 2001 ve 2014 (kriz denebilir) krizlerini yaşadı. Şu an içinde bulunduğumuz duruma kriz diyemesek de özellikle döviz borcu olan özel sektör için riskli bir ortam olduğunu söylemek yanlış olmaz. Gelişmekte olan ülkelerin döviz riski nedeniyle bu riskten korunmak isteyen ülkeler, döviz rezervlerini arttırma eğilimine girdi. Çünkü olası bir yabancı sermaye çıkışı durumunda bu rezervler bir destekleyici unsur olacaktı. Bu mekanizma tam işlemese bile ülkeler, bu rezerv saklama politikadan vazgeçmediler. Gelişmekte olan ekonomiler içinde dış ticaret açığı veren, hızlı büyümek isteyen ülkelerin cari açığı daha fazla arttı. Bu nedenle ülkeler daha çok sermaye girişini teşvik ettiler. Hızlı büyümenin bir sonucu olarak cari açıkları arttı, cari açık arttıkça da destekleyici bir unsur olarak kasalarında daha fazla döviz rezervi tutmaya başladılar.

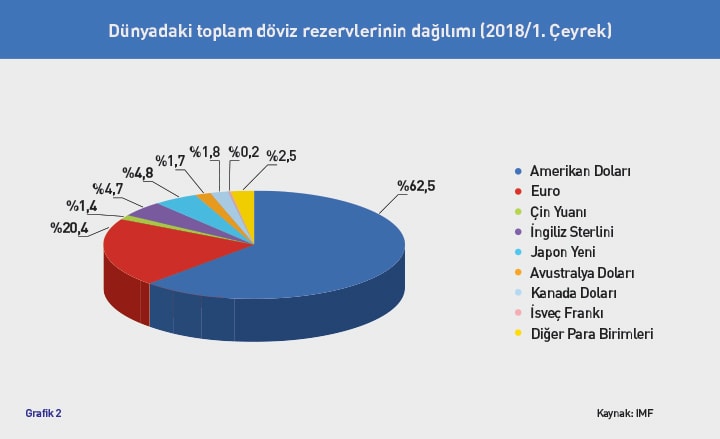

Grafik 2’de de görüleceği gibi 2018 yılı 1. çeyrek verilerine göre dünyadaki toplam döviz rezervinin %62,5’i Amerikan Doları’ndan oluşuyor. 2. sırada %20,4 ile Euro, 3. sırada ise %4,8 gibi düşük bir payla Japon Yeni geliyor. Ülkelerin kasalarında oldukça yüksek oranda döviz tuttuğu görülüyor. Her ne kadar Amerikan Doları dünya ticaret ve finans sektörünün bel kemiği olsa bile Amerikan kaynaklı 2008 krizi ve ABD Başkanı Donald Trump’la birlikte ortaya çıkan ticaret savaşları, korumacılık ve agresif dış politika, Amerika’ya ve dolara zarar veriyor. Eğer Amerika, bu politikaların bir sonucu olarak krizle karşı karşıya kalırsa bu, Amerikan Doları’nın tahtından inmesini beraberinde getirecek kırılmalara neden olabilir. Çünkü her büyük değişim, önemli olaylarla başlar.

Dünya Yeni Bir Rezerv Para Birimine Gebe

Dünya ticaretinin yaklaşık %42’sinin Amerikan Doları ile yapıldığını düşünürsek ABD’nin neden dünya jandarmalığına soyunan bir ülke olduğu daha iyi anlaşılabilir. Ekonomik olarak güçlü olan ülke, siyasi ve askeri olarak da güçlü oluyor.

Son dönemde Türkiye’nin, Çin, Rusya ve İran ile ticari ilişkilerde yerel para birimlerini kullanacak olması ve bu durumun bazı ülkelerde de kullanılmaya başlanması artık bu düzenin istenmediğinin kanıtı. Özellikle ABD Başkanı Trump’la beraber ortaya çıkan korumacılık uygulamalarının, ticaret savaşı olarak nitelendirilecek noktalara gelmesinin yanı sıra Amerikan Doları’nın siyasi ilişkilerde kullanılan bir silaha dönüştürülmesi sonucu, Ekonomi Bakanı Sayın Berat Albayrak’ın da ifadesiyle “Dolar artık güvenilirliğini yitirmiştir.”

Son dönemdeki bu gelişmeler gerçekten dünyadaki dolar egemenliğine son verebilir mi? Buna evet demek için erken olsa bile ülkelerin ekonomilerini yöneten aktörlerin dolara olan güvenin azaldığını söylemesi ve yerel para birimleri ile yapılan ticaret hacmindeki artış, yeni bir para biriminin gerektiğini açıkça ortaya koyuyor. Bu yönde çabalar da ortaya çıkmaya başladı. Dünya ticaretinde önemli paya sahip olan Brezilya, Rusya, Hindistan, Çin ve Güney Afrika ülkelerinden oluşan BRICS ülkeleri, kendi aralarında ödemeler için yeni para birimi oluşturmak için görüştüklerini açıkladı.

Bu uygulamaya, Türkiye’nin yanı sıra diğer gelişmekte olan ülkelerin de katılması ile ilk adım atılabilir. Çin’in, dünya ticaretinde daha büyük bir paya sahip hale gelmesi ve Türkiye ile diğer gelişmekte olan ülkelerin dünya ticaretinden aldıkları payı arttırması, bu durumun gerçekleşme ihtimalini oldukça yükseltecektir. Çünkü ABD’nin dünya ticaretindeki payı azaldıkça ya da gelişmekte olan ülkelerin payı arttıkça doların rezerv para olma özelliği de azalacaktır.

Eski ABD Dışişleri Bakanı Condoleezza Rice’ın ilk olarak 2003 yılında söylediği “Orta Doğu yeni şekillenmelere gebe” sözü gibi biz de önümüzdeki yıllar için dünya, yeni bir rezerv para birimine gebe diyebiliriz.